El valor del dinero y lo que representa varía con el improrrogable paso del tiempo. Ya sea en moneda, papel o en forma de «0» y «1», no vale lo mismo tu billete de 5 euros en 2024 que en 2023. Y en términos de estricta justicia, cuando alguien es condenado a pagar dinero lo es también a pagar los intereses que devengan. Por este motivo es importante conocer el cálculo de intereses judiciales. Porque no es lo mismo enfrentarte a una demanda de 5.000 euros que de 5.300 euros. O enfrentarte a una demanda de 500.000 euros que a una demanda de 530.000 euros. Así que vamos a dejar las cosas claras.

Cómo calcular intereses judiciales

Esta va a ser una publicación muy práctica. Así que lo primero que voy a hacer es facilitarte el acceso a una herramienta de cálculo de intereses judiciales que es muy sencilla y fiable. Precisamente, es la herramienta que yo utilizo siempre para determinar el cálculo de intereses judiciales y nunca he tenido problemas. Aquí tienes el enlace:

De esta calculadora me gustan varias cosas que no tienen otras que encuentras actualmente online:

- Es fácil de usar y muy intuitiva.

- Está actualizada, incluyendo diversos tipos de intereses que se pueden calcular y que ahora te explico.

- Te desglosa el método de cálculo de los intereses judiciales, para que puedas comrpobarlo.

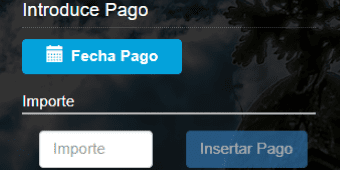

- Permite introducir pagos realizados para calcular los intereses en función de los cumplimientos que se hayan ido realizando.

- Y lo más útil para los abogados que nos dedicamos a los seguros: un cálculo de intereses judiciales teniendo en cuenta un segundo periodo liquidativo.

Conceptos básicos para calcular intereses judiciales

Podrás observar que la herramienta incluye algunos términos que pueden escapar a tu control. Y ya no hablo de «interés legal» o «interés verbal Auto (+50%)» de los que hablaré más adelante. Hablo, por ejemplo, del periodo liquidativo o el tipo de interés acumulativo. Vamos a explicar la herramienta como Dios manda:

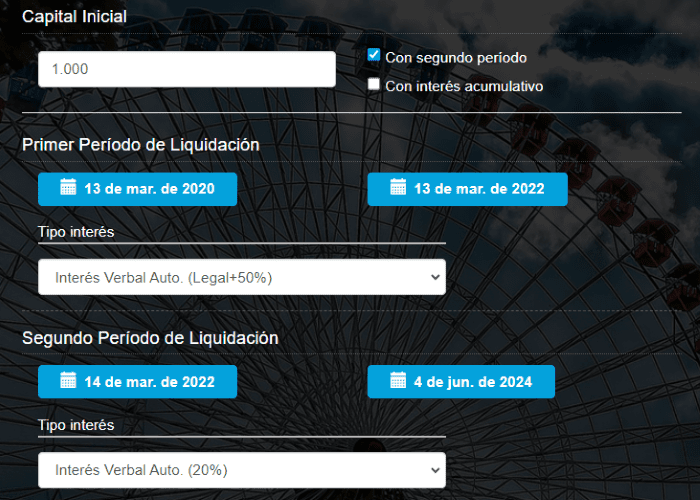

- Capital inicial: será el importe de la condena, también conocido como importe principal. EL formato de los números es algo incomprensible, pero básicamente permite introducir el «.» de los millares, pero no cuando pones decimales separados por coma. Por ejemplo, permite introducir «1.000» pero no «1.000,50 €». En caso de introducir decimales deberás prescindir del punto de millares.

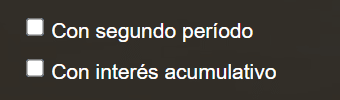

- Segundo periodo de interés: si marcas la casilla se habilitará un segundo periodo de liquidación. Con ello se permite calcular dos tipos de interés judicial distintos. Por ejemplo, un periodo de tiempo con interés legal desde la reclamación judicial hasta la sentencia y, desde sentencia hasta que pagues con interés procesal.

- Con interés acumulativo: con esta casilla marcada, se calcularán los intereses incrementando al «capital inicial» los intereses que hayan devengado el año anterior.

- Periodo de liquidación: es la fecha que te interesa calcular y viene establecida en sentencia. Habitualmente, el interés judicial lo hallas en el penúltimo fundamento de derecho de una sentencia y también su periodo de cálculo. Aunque el fallo de la sentencia siempre se pronuncia con respecto del interés, muchas veces no refiere desde cuando calcularlo.

- Introducir pago: pudiera ocurrir que, a diferencia del interés acumulativo, el «capital inicial» se viera reducido en determinados momentos por haber realizado algún pago consignación judicial. Si esto es así, introduce la fecha en que pagaste y el importe, haz clic en «insertar pago» y repite el proceso según los pagos realizados.

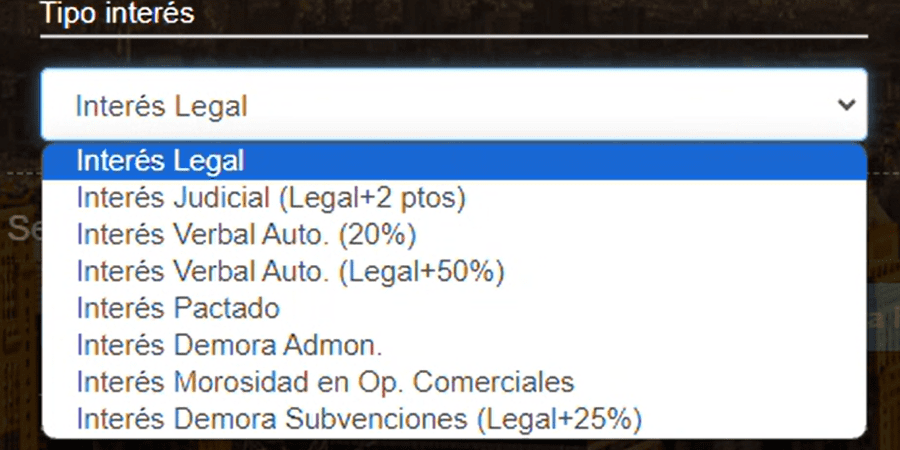

El tipo de interés en el cálculo de intereses judiciales

Es importante conocer no solo el funcionamiento de la herramienta, si no los tipos de intereses que debemos aplicar a nuestro caso concreto. Esta herramienta, que es realmente valiosa, tiene un solo defecto: utiliza una nomenclatura algo antigua. Pero ello no supondrá ningún problema porque los porcentajes que aplica son correctos y te lo voy a explicar.

Los tipos de intereses judiciales son principalmente dos: los del artículo 1.108 del Código Civil y los del artículo 576 de la Ley de Enjuiciamiento Civil. El resto, son intereses que podríamos calificar de punitivos pero estrictamente hablando, los dos intereses judiciales principales son los dos anteriores.

Interés Legal del dinero

Es el interés legal del dinero en los estrictos términos del artículo 1.108 C.c.: «Si la obligación consistiere en el pago de una cantidad de dinero, y el deudor incurriere en mora, la indemnización de daños y perjuicios, no habiendo pacto en contrario, consistirá en el pago de los intereses convenidos, y a falta de convenio, en el interés legal«

En 2023 y 2024 es del 3,25%, y en años anteriores ha sido del 3%. Así que calcular el interés legal del dinero, como abogados, no va a tener mayor complejidad. Su imposición se devenga normalmente desde la fecha de presentación de la demanda hasta la sentencia, aunque en ocasiones puede imponerse desde la fecha de reclamación extrajudicial. Como te decía en el anterior epígrafe, deberás acudir al Fundamento de Derecho penúltimo de la sentencia.

Interés judicial (Legal + 2 puntos)

Técnicamente hablando es el interés por mora procesal del artículo 576 L.e.c.: «Desde que fuere dictada en primera instancia, toda sentencia o resolución que condene al pago de una cantidad de dinero líquida determinará, en favor del acreedor, el devengo de un interés anual igual al del interés legal del dinero incrementado en dos puntos o el que corresponda por pacto de las partes o por disposición especial de la ley«

Consiste en el interés legal anterior incrementado en 2 puntos porcentuales, por lo que estaríamos hablando en 2023 y 2024 del 5,25% de interés. Se impone desde la fecha en la que se dicta sentencia, no en la que se notifica, y se frena con la fecha en la que se ordena el pago a la Cuenta de Consignaciones y Depósitos Judiciales. También puede frenarse mediante el pago al favorecido por la Sentencia, pero ¿Te la vas a jugar?

Por este motivo es tan importante lo que te decía en mi modelo de escrito aportando justificante de consignación.

Interés Verbal Auto. (Legal + 50%)

Me permito saltarme el orden del desplegable para explicar primero qué significa «Legal + 50%». Parece sencillo (el interés legal del dinero, sumándole su mitad) pero el término «interés verbal Auto» te generará alguna confusión. Pues bien, este tipo de interés se refiere al interés punitivo del artículo 20 LCS.

En materia de reclamaciones de asegurados a aseguradoras, es posible que exista una condena a indemnizar los famosos intereses del artículo 20 LCS. Este interés es desproporcionadamente gravoso para las compañías de seguros y permite incrementar el interés legal del dinero en un 50% durante los dos primeros años. Y, ¿a partir del segundo año? ¡el interés será del 20%! Pues bien, esta opción se marcará para el primer periodo de liquidación y se marcarán las fechas que correspondan según establezca la sentencia pero con un máximo de dos años.

Si la fecha inicial es hace más de dos años, sigue leyendo. Pero primero, marca la casilla de «Con segundo periodo«.

Interés Verbal Auto. (20%)

Bien, durante un periodo de hasta 2 años se estará generando un interés punitivo del 4,875% en 2023 y 2024. Pero ahora viene lo peor: a partir del 2º año, todos los años de retraso costarán un 20% del importe principal a la compañía de seguros. Te dejo un ejemplo de cómo quedaría.

Interés Pactado

Aunque nunca lo he utilizado, existe la posibilidad de que la sentencia condene no al interés legal del dinero si no al interés que las partes hubieran convenido contractualmente previo al litigio o incluso en el seno del proceso. Y ello en aplicación directa del artículo 1.108 C.c. que, cuando refiere «a falta de convenio«, permite precisamente esto.

Interés Demora Admon, de morosidad en Operaciones Comerciales y de Subvenciones.

Sinceramente, no he tenido ocasión de probar estos intereses. Son muy específicos y para los que centramos nuestra carrera profesional en la responsabilidad civil y el seguro, realmente inusuales. Por este motivo no puedo ofrecerte especial información relevante ni garantías de que la herramienta sea adecuada para esta finalidad.

No obstante, te remito respectivamente para cada uno de ellos a los artículos 198.4 y 199 de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, así como a los artículos 7 y 8 de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en operaciones comerciales.