Es habitual al contratar un préstamo con garantía hipotecaria, que el banco procure asegurarse recuperar la inversión por otros medios. Y uno de estos medios extraordinarios es la contratación de un seguro de vida en hipoteca. Ello significa que una entidad aseguradora se compromete a cubrir el préstamo –o una determinada cantidad- en caso de muerte y/o invalidez.

A lo largo de mi carrera profesional, me he encontrado con diversos seguros de este tipo. Un seguro vinculado a una hipoteca que es comercializado como elemento esencial del contrato. En las siguientes lineas analizaremos cuando es obligatorio un seguro de vida en hipoteca y cuando no.

Índice de contenidos

¿Es obligatorio un seguro de vida en hipoteca en España?

Esta es la pregunta del millón. Durante los últimos años, la praxis bancaria ha tendido a incluir estos seguros de forma obligatoria en la contratación hipotecaria. Entiéndase obligatoria como conditio sine qua non para que el banco te conceda el préstamo. Sin embargo, legalmente no hay ninguna obligación.

A espensas de la nueva ley hipotecaria -y más que vamos a esperar con el cambio de gobierno- la problemática es otra. El problema real es si este seguro de vida en hipoteca ha sido incluído en la escritura de préstamo informándote de ello o no. Y si habiéndote informado –o no haciéndolo- se te ha concedido la oportunidad de comparar con otros seguros mas beneficiosos para ti en el mercado. Por tanto, hablamos, más que de obligatoriedad, de necesidad o no.

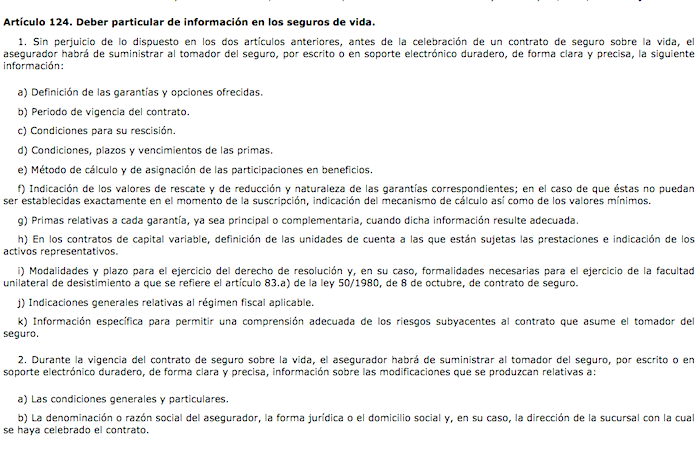

Y para ello, como hemos hablado en otras ocasiones, es vital la información que recibe el consumidor. Se entienden por clausulas abusivas aquellas no negociadas entre consumidor y empresario que causan desequilibrio entre derechos y obligaciones. En caso de seguros de vida hipoteca, este deber de información se multiplica. Pues ya no solo encontramos el deber ‘jurisprundencial’ de informar para no considerar abusiva una cláusula. Es que nos encontramos con el artículo 124 del Reglamento de Supervisión y Ordenación de los Seguros de Vida. Y como es el tocho ‘padre’, os dejo el enlace para que podráis informaros.

¿Cuándo puedo reclamar la nulidad de seguro de vida de una hipoteca?

Y aquí os presento mi opinión mas puramente personal. En mi entrada sobre qué es un abogado de seguros hago mención expresa sobre algunas cosas que hacemos. En concreto sobre accidentes de tráfico, contratos de seguro y el rol de los mediadores de seguros. Pues bien, en caso de que el riesgo cubrierto por el seguro haya acaecido, necesitarás un abogado especialista en seguros de vida en España para reclamarlo.

Sin embargo, esto va mas allá del contrato de seguro. Y de si tu contrato era por muerte e invalidez, o solo por muerte. En este supuesto, discutimos sobre la forma de la contratación y si fue ajustada a derecho o no. Es más bien una materia propia de consumo, y voy a tratar de sintetizar la solución en dos vías.

Si aún no has contratado un préstamo hipotecario

No es obligatorio un seguro de vida en una hipoteca. Pero el banco está en su derecho de incluirlo como condición en la contratación. Y también en la obligación de informarte debidamente de este producto accesorio. Por eso, estudia el mercado financiero y encuentra una entidad que te permita contratar directamente con una entidad aseguradora. La banca-seguros se lleva una comisión que puede traducirse en cientos de euros.

- Si tu banco te exige, sin más, contratar con ellos, mándalos a paseo y busca alguien que te quiera. Las negociaciones solo son exitosas cuando ganan las dos partes (win-win).

- Si tu banco te ofrece una serie de bonificaciones por contratar con ellos, estúdialo. Suelen traducirse en bonificaciones sobre el tipo de interés que te aplican y en ocasiones puede ser ventajoso.

Si ya has contratado un préstamo hipotecario con seguro de vida en España

Si ya contrataste un préstamo con garantía hipotecaria con tu banco, yo solo reclamaría si este seguro de vida en hipoteca es incluído en el negocio con las siguientes características:

- No has sido debidamente informado de ello. Aunque la carga de la prueba en estos supuestos depende del empresario, asegurate de que no figura FIPPER en el dorso de la escritura. No obstante, existen otros datos a tener en cuenta como son los conocimientos técnics del contratante o la fecha de firma de la oferta vinculante o del FIPPER.

- Se trata de un servicio complementario no solicitado que causa un desequilibrio en la relación con las partes (89 TRLGDCU). Y esto se puede intuir ante la inexistencia de bonificaciones en la contratación de este seguro, o en una gran diferencia entre el valor de mercado de otras compañías en la época, o en las coberturas.

- Excepcionalmente, si no han pasado mas de 30 días desde la contratación, estás a tiempo de desistir unilateralmente conforme al artículo 83.a) de la Ley de Contrato de Seguro. La compañía aseguradora cobrará la parte proporcional de prima según el tiempo transcurrido, pero podrás ahorrarte el resto.

Además de los puntos anteriores –aplicable a otras muchas cláusulas- los seguros de vida hipoteca tienen una particulariad. Al más que regulado mundo de los seguros, hay que añadir la particularidad del ramo vida. Las exigencias legales a este ramo son superiores y el deber de información es mucho más estricto.

Te recomiendo la lectura de mi entrada sobre cómo reclamar seguro de vida para concocer la documentación necesaria para hacerlo. Asi como alguna de la problemática que suelen plantear.

Gracias por la información, me ha sido muy útil, no todo el mundo tiene en cuenta este tipo de cosas pero por eso no dejan de ser importantes.

Muchas gracias por el comentario. Hacéis una labor muy buena en aseguradoras.xyz

Un saludo